AYM'den vergi suçlarıyla ilgili önemli karar

Anayasa Mahkemesi (AYM), vergi kaçakçılığı davaları ile ilgili önemli bir iptal kararına imza attı. AYM, Vergi Usul Kanununun 367. maddenin son fıkrasını iptal etti. "Tek fiile tek ceza verilmesi gerektiği" ilkesinden hareketle iptali istenen 213 sayılı Kanunun 340/2, 359/son ve 367/5. fıkralarını ise Anayasaya uygun buldu.

213 sayılı Vergi Usul Kanununun 340, 359 ve 367. maddelerinin çeşitli fıkralarının iptali istemine dair Anayasa Mahkemesi'nin 04/11/2021 tarih ve E:2019/4, K:2021/78 sayılı gerekçeli kararı 09/03/2022 tarih ve 31773 sayılı Resmi Gazete'de yayımlandı. Anayasa Mahkemesi, İstanbul 7. Vergi Mahkemesi ile Bursa 17. Asliye Ceza Mahkemesinin itiraz yoluyla yaptıkları başvuruya ilişkin bu incelemesinde iptali istenen fıkralardan sadece 367. maddenin son fıkrasını iptal etti. “Tek fiile tek ceza verilmesi gerektiği” ilkesinden hareketle iptali istenen 213 sayılı Kanunun 340/2, 359/son ve 367/5. fıkralarını ise AYM, Anayasaya uygun buldu.

ADİL YARGILAMA

Anayasa Mahkemesi, iptal edilen 367. maddenin son fıkrasının etkileşiminin önündeki engelin kaldırılması gerektiği kanaatini ortaya koydu. Vergi incelemesi Vergi Müfettişliklerince yapıldıktan sonra hem vergi dairesine hem de savcılığa gönderiliyor. Vergi Dairesi buradaki istemler doğrultusunda tarhiyat yapıp vergi cezası kesiyor. Müfettişlikçe savcılığa yapılan suç duyurusu neticesinde de savcılık iddianame hazırlıyor ve Mahkemeye gönderiyor. Bu şekilde hem idari süreç hem de adli süreç eşgüdümsel olarak yürütülüyor. Bu bağlamda AYM özü itibariyle aynı kaynaktan beslenen bu iki sürecin arasındaki etkileşimi ortadan kaldıran 367/son fıkrasının adil yargılanmanın tüm mekanizmalarıyla ortaya çıkarılmasına engel teşkil ettiğinden iptal edilmesi gerektiği yolundaki kararı verdi.

YARGI ORGANLARI ARASINDA BAĞIMSIZLIK

AYM kararını hukukihaber.net' e yorumlayan Avukat Hakan Mert, "AYM'nin bu kararından vergi cezalarına karşı açılan davalarda Vergi Mahkemelerince verilen kararların Ceza Mahkemelerini de bağlayacağı veya bunun tersinin olacağı sonucu çıkarılmamalıdır. Nitekim AYM söz konusu kararında bu yargı organları arasındaki bağımsızlığı da not edip, vurguluyor. Bu iki yargı birimi arasındaki kararları bağlamında bağımsızlık ve tarafsızlık mevcut halini korumaktadır. Bunun aksinin düşünülmesi doğal olarak hakimlik bağımsızlığı, tarafsızlığı ve teminatına da aykırı olacağından başka bir Anayasal ihlal doğuracaktır." dedi.

YENİ BİR DÜZENLEME GEREKMEYECEK

Mert sözlerine şöyle devam etti: "İptal edilen fıkra vergi daireleri/idareleri ile (mahkemeleri değil) ceza mahkemelerinin bağlantısını kesen bir düzenlemeyi barındırıyordu. AYM bu etkileşimi kesen düzenlemeyi iptal etmiş oldu. Zaten uygulamada da bu düzenlemenin fiilen ortadan kalktığını belirtmekte fayda var. Nitekim ceza yargılaması sürecinde vergi dairesi davaya katılan sıfatıyla dahil olup her türlü bilgi, belge ve savunmayı Ceza Mahkemesine sunabilmekteydi. Dolayısıyla bu karar sonrasında yasa koyucunun yeni bir düzenleme yapacağı kanaatini taşımadığımızı da belirtmek istiyoruz."

AYM'den emsal mesai kararı: Parmak izi ile takip hak ihlali!

Anayasa Mahkemesi, Söke Belediyesi'nin parmak iziyle mesai takibi yapmasını kişisel verilerin korunması hakkının ihlali olarak değerlendirdi.

Anayasa Mahkemesi, parmak izi kayıt sistemi ile mesai takibi yapılması nedeniyle özel hayata saygı hakkı kapsamında kişisel verilerin korunmasını isteme hakkının ihlal edildiğine karar verdi. Mahkeme, parmak izi uygulamasından vazgeçilmesi için yeniden yargılama yapılmasına hükmetti.

DW Türkçe'den Alican Uludağ'ın haberine göre AYM'ye taşınan olay, Aydın Söke Belediyesi'nde yaşandı. R.Ş. adlı memur, belediyede 2016'dan itibaren parmak izi sistemi ile mesai takibi yapılmasına itiraz etti. Sistemin kaldırılmasını isteyen Ş.; belediyeye verdiği dilekçede, parmak izinin bireyin fiziksel olarak belirlenmesini sağlayan kişisel bilgi olduğunu, bunun özel hayatın gizliliği kapsamında kaldığını vurguladı.

Buna karşı açılan davada Aydın 1. İdare Mahkemesi'ne savunma gönderen belediye, "uygulamanın kamu hizmetinin etkin yürütülmesine hizmet ettiği, çalışanın mesai saatlerine uyup uymadığının kontrolü amacıyla yapıldığı, bunun özel hayata saygı hakkını ihlal etmediği"ni öne sürdü.

İDARE MAHKEMESİNDEN İPTAL

İdare mahkemesi, 2017 yılında idari işlemin hukuka aykırı olması nedeniyle iptaline karar verdi. Kararın gerekçesinde; personelin parmak izi tarama sistemi ile mesai kontrolünün yapılması durumunun özel hayata saygı hakkı kapsamında kişisel verilerin işlenmesi çerçevesinde değerlendirilmesi gerektiği belirtildi. Kamu görevlilerinin mesaiye devam durumlarının kontrolü konusunda ayrıntılı bir yasal düzenlemenin mevzuatta bulunmadığı anlatılan kararda, temel hakların kısıtlanabilmesi için yasal bir dayanağın bulunmasının anayasal bir zorunluluk, aynı zamanda da Avrupa İnsan Hakları Sözleşmesi'nin de temel ilkelerinden biri olduğu belirtildi.

İSTİNAF KARARI KALDIRDI

Söke Belediyesi bu karara itiraz etti. İzmir Bölge İdare Mahkemesi 2. İdare Dava Dairesi, 29 Kasım 2017 tarihinde yerel mahkemenin kararını kaldırarak, belediyeyi haklı buldu. Kararda, davacı memurun mesaiye devam etme zorunluluğunun olduğu, idarenin de bunu kontrol ve denetim yükümlülüğünün bulunduğu belirtilerek, parmak izi alınarak teknik cihazlarla mesai takibinin yapılmasında mevzuata aykırılık bulunmadığı, bunun özel hayatın ihlali olmadığı savunuldu.

AYM'DEN PARMAK İZİ KARARI

Memur R.Ş., kararın kesinleşmesinin ardından 2018 yılında Anayasa Mahkemesi'ne bireysel başvuruda bulundu. Yüksek Mahkeme, 10 Mart tarihli toplantısında başvuruyu kabul etti. Parmak izi kayıt sistemi ile mesai takibi yapılması nedeniyle özel hayata saygı hakkı kapsamında kişisel verilerin korunmasını isteme hakkının ihlal edildiğine karar verildi. Yeniden yargılama kararına da hükmeden AYM; yerel mahkemeden hak ihlaline neden olan kararın kaldırılmasını istedi.

AYM'nin gerekçeli kararını tamamlanmasının ardından karar, yerel mahkemeye tebliğ edilecek. Yerel mahkeme, davayı R.Ş. lehine sonuçlandırarak belediyenin parmak izi kararını iptal edecek.

ÖTV İadesi

T.C.

DENİZLİ

VERGİ MAHKEMESİ

ESAS NO : .....

KARAR NO : .....

DAVACI : .....

VEKİLİ : AV. ABBAS KOCAKAYA

DAVALI : ..... VERGİ DAİRESİ MÜDÜRLÜĞÜ

VEKİLİ : .....

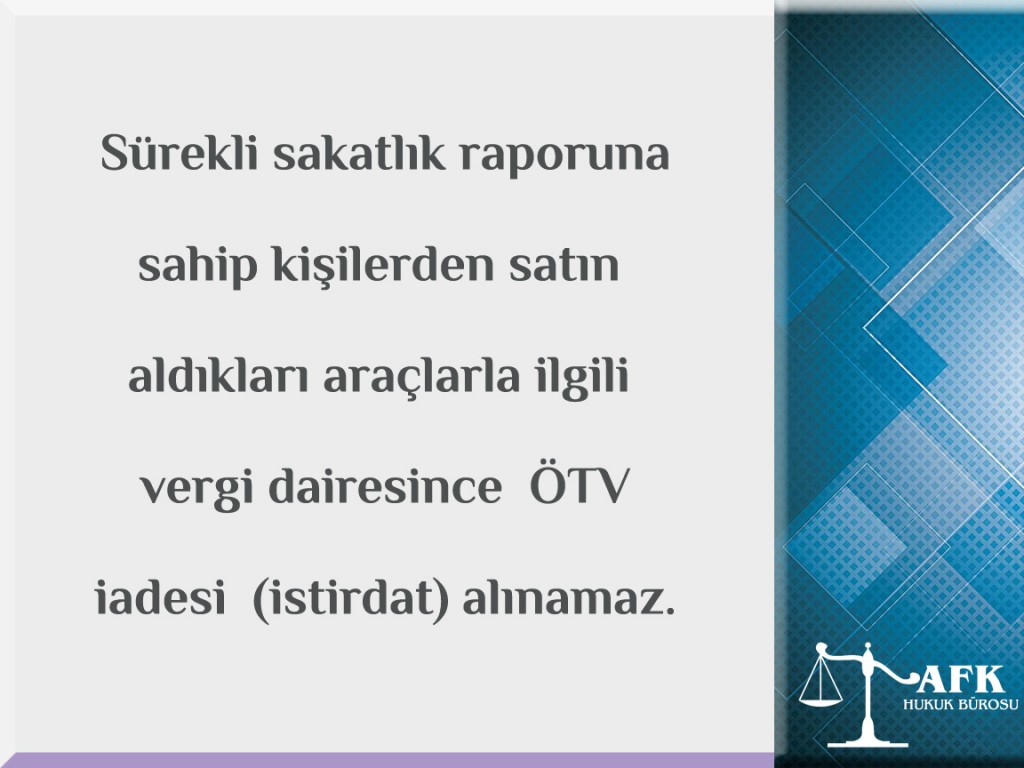

DAVANIN ÖZETİ :Davacı vekili tarafından, müvekkili adına 20180828...001 numaralı vergi/ceza ihbarnamesiyle 2018/05 dönemine ilişkin olarak re'sen tarh edilen vergi ziyaı cezalı özel tüketim vergisinin; Servergazi Devlet Hastanesi'nden alınmış 20/10/2011 tarih ..... numaralı %90 oranında sürekli engelli olduğunu belirten sağlık kurulu raporu bulunduğu, Denizli Devlet Hastanesi'nden alınmış 17/08/2016 tarih 4929 numaralı %90 oranında engelli olduğunu gösteren 2 yıl süreli raporun sehven sunulduğu, araç alımı sırasında yapılan başvuruda idarenin herhangi bir uyarıda bulunmadığı, davacı tarafından daha sonra Denizli Devlet Hastanesi'nden alınan 26/09/2018 tarih 6176 numaralı sağlık kurulu raporunda da davacının %90 oranında sürekli engelli olduğunun belirtildiği, yine davacının ..... Özel Denizli Sağlık Hastanesi Hemodiyaliz Merkezi'nde haftada 3 gün 4 saat hemodiyaliz tedavisi gördüğüne dair belgesi bulunduğu, engellilik durumunun sürekli oluşu ve halen sürekli tedavi görüyor olması sebebiyle haksız ve yersiz tarhiyat yapıldığı iddialarıyla kaldırılması istenilmektedir.

SAVUNMANIN ÖZETİ : Davacının Servergazi Devlet Hastanesi'nden 20/10/2011 tarihinde aldığı ..... numaralı %90 oranında sürekli engelli olduğunu belirten sağlık kurulu raporuyla 25/05/2018 tarihinde aldığı araç ile ilgili Özel Tüketim Vergisi Kanunu'nun 7/2 maddesi kapsamında istisnadan yararlanarak özel tüketim vergisi ödemediği, Gelir İdaresi Başkanlığı'nın 20/09/2017 tarihli yazısına istinaden raporların teyidi amacıyla ilgili kuruma yazılan yazıya gelen cevabi yazıda davacının araç alımı sırasında ibraz ettiği rapordan sonra Denizli Devlet Hastanesi'nce düzenlenmiş 17/08/2016 tarih 4929 numaralı %90 oranında engelli olduğunu belirten 2 yıl süreli engelli sağlık kurulu raporunun bulunduğunun bildirildiği, aracın alımı sırasında raporun süresinin bitmesine altı aydan az kaldığından istisnadan yararlanılmasının mümkün olmadığı, davacının da bu raporu kabul ettiği, yapılan tarhiyatın yasal ve yerinde olduğu iddialarıyla davanın reddi gerektiği savunulmaktadır.

TÜRK MİLLETİ ADINA

Hüküm veren Denizli Vergi Mahkemesi'nce, dava dosyası incelenerek işin gereği görüşüldü:

Dava, davacı adına 20180828...001 numaralı vergi/ceza ihbarnamesiyle 2018/05 dönemine ilişkin olarak re'sen tarh edilen vergi ziyaı cezalı özel tüketim vergisinin kaldırılması istemiyle açılmıştır.

4760 Sayılı Özel Tüketim Vergisi Kanunu'nun Diğer İstisnalar kenar başlıklı 7'nci maddesinin 2'nci fıkrasının (a) bendinde, (II) sayılı listede yer alan kayıt ve tescile tâbi mallardan; (1) a) 87.03 (motor silindir hacmi 1.600 cm³'ü aşanlar hariç), 87.04 (motor silindir hacmi 2.800 cm³'ü aşanlar hariç) ve 87.11 G.T.İ.P. numaralarında yer alanların, engellilik oranı % 90 veya daha fazla olan malûl ve engelliler tarafından, beş yılda bir defaya mahsus olmak üzere ilk iktisabı vergiden müstesna olduğu hükme bağlanmıştır.

30.3.2013 tarih ve 28603 sayılı Resmî Gazete’de yayımlanan Özürlülük Ölçütü, Sınıflandırması ve Özürlülere Verilecek Sağlık Kurulu Raporları Hakkında Yönetmeliğin Özürlü sağlık kurulu raporunun geçerlilik süresi kenar başlıklı 13'üncü maddesinde "(1) Özürlü sağlık kurulu raporunun sürekli olup olmadığı ile süreli raporlarda raporun geçerlilik süresi mutlaka belirtilir. (2) Özürlü sağlık kurulunca kişinin özür durumunun sürekli olduğuna karar verilmesi durumunda, özürlü sağlık kurulu raporunun ilgili bölümünde bu durum belirtilir. Ancak özür durumunun değişmesi halinde, kişinin talebi üzerine rapor ve buna bağlı kişinin özür oranı yeniden belirlenir. (3) Özürlü sağlık kurulunca özürlünün özür durumunun sürekli olmadığına karar verilmesi halinde de bu husus ilgili bölümde belirlenerek özürlü sağlık kurulu raporunun geçerlilik süresi belirtilir. Zaman içinde değişebilen veya kontrolü gerektiren hastalıklar, hastanın önceki özürlü sağlık kurulu raporu da kurula sunularak, özürlü sağlık kurulunun belirleyeceği süre içinde yeniden görüşülür ve karara bağlanır. (4) Bu Yönetmelik hükümlerine göre alınmış olan sürekli raporlar ile süreli raporların geçerlilik süresi dolmadan tekrar rapor alınmak istenmesi durumunda, mükerrer rapor tanzimini önlemek maksadıyla, ilgililerin daha önce özürlü sağlık kurulu raporu alıp almadıklarına ilişkin beyanı istenir. İlgilinin beyanı üzerine veya bir başka şekilde, evvelce özürlü sağlık kurulu raporu verilmiş olduğunun tespiti halinde tekrar rapor verilmez. Kullanım amacına uygun olarak düzenlenmiş ve bu Yönetmelik hükümlerine göre alınmış olan sürekli raporlara sahip kişilerden kurumlarca yeniden rapor istenilmez." hükmü yer almaktadır.

Dava dosyasının incelenmesinden, davacının 25/05/2018 tarihinde aldığı araç ile ilgili olarak 20/10/2011 tarih ..... numaralı %90 oranında sürekli engelli olduğunu belirten sağlık kurulu raporunu ibraz ederek özel tüketim vergisi istisnasından faydalandığı, davalı idarenin ilgili idarelere sağlık kurulu raporu teyidi talebi üzerine verilen cevabi yazıda davacının araç alımı sırasında ibraz ettiği rapordan sonra Denizli Devlet Hastanesi'nce düzenlenmiş 17/08/2016 tarih 4929 sayılı %90 oranında engelli olduğunu gösteren 2 yıl süreli sağlık kurulu raporunun bulunduğunun bildirildiği, aracın alımı sırasında raporun süresinin bitmesine altı aydan az kaldığı ve en son raporun dikkate alınacağından bahisle özel tüketim vergisi istisnası uygulanmaması gerektiği gerekçesiyle davacı adına 2018/05 dönemine ilişkin olarak yapılan cezalı özel tüketim vergisi tarhiyatının tebliği üzerine kaldırılması istemiyle bakılan davanın açıldığı anlaşılmaktadır.

Olayda, davacının araç alımında özel tüketim vergisi istisnasına dayanak teşkil eden Servergazi Devlet Hastanesi tarafından düzenlenen 20/10/2011 tarih ve ..... sayılı sağlık kurulu raporunda davacının %90 oranında engelli olduğu ve raporun sürekli olduğu, Denizli Devlet Hastanesi tarafından düzenlenen 17/08/2016 tarih ve 4929 sayılı raporda ise %90 oranında engelli olduğu ve raporun 2 yıl süreli olduğu, yine Denizli Devlet Hastanesi tarafından düzenlenen 26/09/2018 tarih 6176 sayılı sağlık kurulu raporunda da %90 oranında engelli olduğu ve raporun sürekli olduğu görülmüştür.

Ayrıca, dava dilekçesine eklenen belgeden, davacının halen ..... Özel Denizli Sağlık Hastanesi Hemodiyaliz Merkezi'nde haftada 3 gün 4 saat hemodiyaliz tedavisi gördüğü anlaşılmaktadır.

Bu durumda, davacının 17/08/2016 tarihinde almış olduğu rapor, her ne kadar 2 yıl süreli olup araç alımı (25/05/2018) sırasında raporun süresinin bitimine 6 aydan az bir süre kalmış olsa da; yukarıda anılan yönetmelik hükmü uyarınca elinde sürekli raporu olan davacıdan yeniden rapor istenilemeyeceği, davacının almış olduğu tüm raporlarda %90 oranında engelli olduğu, kronik böbrek yetmezliği olan davacının hastalığının devam ettiği ve halen tedavi gördüğü, alınan raporların sahte olduğuna ilişkin herhangi bir iddia veya delil bulunmadığı, davacının ilk alınan rapordan (20/10/2011 tarihinden) itibaren günümüze kadar %90 oranında engelli olduğunun gerek raporlardan gerekse de hasta belgesinden anlaşıldığı üzere sabit olduğu, kanuna göre de bu oranla istisnadan yararlanma şartını taşıdığı, sadece araç alımı sırasında raporun süresinin bitmesine 6 aydan az kaldığından bahisle yapılan dava konusu vergi ziyaı cezalı özel tüketim vergisi tarhiyatında hukuki isabet bulunmamaktadır.

Açıklanan nedenlerle; DAVANIN KABULÜNE, dava konusu vergi ziyaı cezalı özel tüketim vergisinin kaldırılmasına, aşağıda dökümü yapılan ..... TL yargılama giderinin ve karar tarihinde yürürlükte olan Avukatlık Asgari Ücret Tarifesi uyarınca belirlenen ..... TL vekalet ücretinin davalı idareden alınarak davacıya ödenmesine, artan posta ücretinin kararın kesinleşmesinden sonra davacıya iadesine, bu kararın tebliğini izleyen günden itibaren otuz (30) gün içerisinde İzmir Bölge İdare Mahkemesi nezdinde istinaf kanun yolu açık olmak üzere, 24/01/2019 tarihinde oy birliğiyle karar verildi.

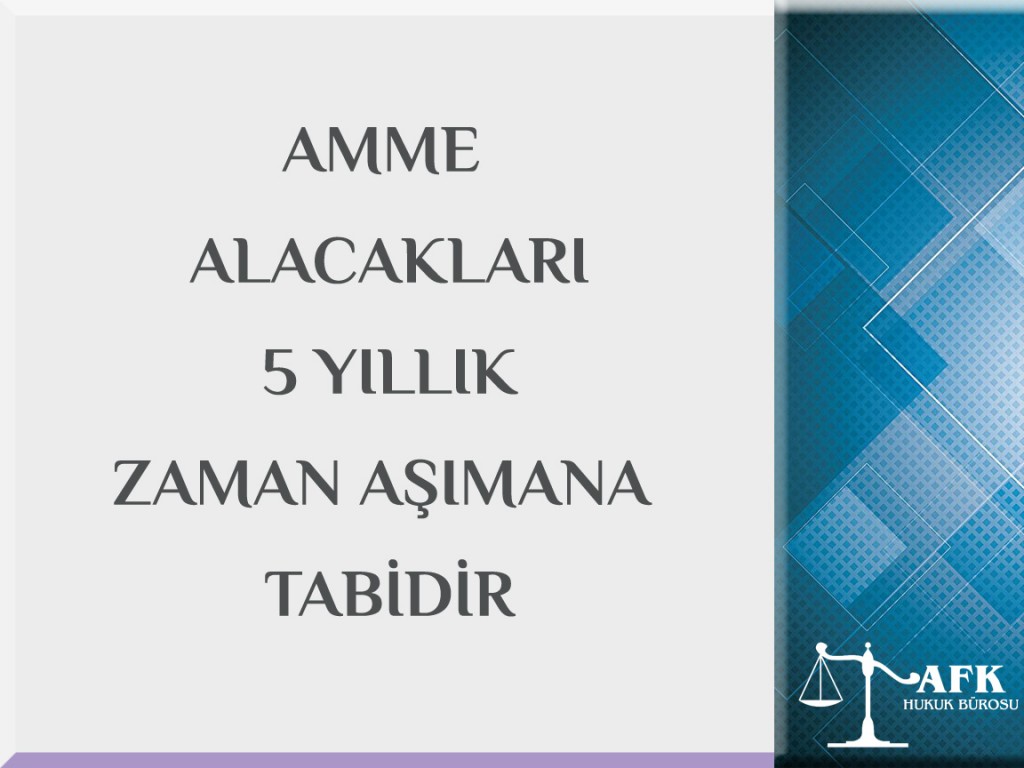

AMME ALACAKLARI

T.C.

DENİZLİ

VERGİ MAHKEMESİ

ESAS NO : ......

KARAR NO : .......

DAVACI : ......

VEKİLİ : AV. ABBAS KOCAKAYA

DAVALI : ....... VERGİ DAİRESİ MÜDÜRLÜĞÜ

VEKİLİ : .......

DAVANIN ÖZETİ : Davacı vekili tarafından müvekkili adına ortak sıfatı ile düzenlenen, ..... dönemine ilişkin kurumlar vergisi içerikli, 6.11.2019 tarih ve 2019.......02 takip numaralı ödeme emrinin, ödeme emri içeriğinde yer alan vergilerin 2004 yılına ilişkin olması nedeniyle zamanaşımına uğradığı, müvekkilinin şirketteki hisselerini 2004 yılı Nisan ayında devrettiği, bu devir ile sorumluluğunun sona erdiği, dava konusu ödeme emrinin hukuka aykırı olduğu ileri sürülerek iptali istenilmektedir.

SAVUNMANIN ÖZETİ : Asıl borçlu Kabaylar Tekstil şirketinin verdiği beyanname üzerine tahakkuk eden ve ödenmeyen kamu alacağı için ödeme emri düzenlenerek şirkete gönderilmesine rağmen borcun ödenmediği, asıl borçlu şirket adına yapılan mal varlığı araştırmasının olumsuz sonuçlandığı, daha sonra şirketten tahsil edilemeyeceği anlaşılan borç için o dönem şirket ortağı olan davacı adına ödeme emri düzenlendiği, davacının borcun zamanaşımına uğradığı iddiasının davacı şirketçe yapılan tecil ve yapılandırma başvuruları sebebiyle yerinde olmadığı savunularak davanın reddine karar verilmesi istenilmektedir.

TÜRK MİLLETİ ADINA

Karar veren Denizli Vergi Mahkemesi Hakimliği'nce, dava dosyası incelenerek işin gereği düşünüldü:

Dava, davacı vekili tarafından müvekkili adına ortak sıfatı ile düzenlenen, 2004/1-12 dönemine ilişkin kurumlar vergisi içerikli, 6.11.2019 tarih ve 20191106....

6183 sayılı Amme Alacaklarının Tahsili Usulü Hakkında Kanun'n 55. maddesinde; amme alacağını vadesinde ödemeyenlere 15 gün içinde borçlarını ödemeleri veya mal bildiriminde bulunmaları lüzumunun bir ödeme emri ile tebliğ olunacağı, 58. maddesinde ise; kendisine ödeme emri tebliğ edilen şahsın, böyle bir borcu olmadığı veya kısmen ödediği veya zamanaşımına uğradığı hakkında tebliğ tarihinden itibaren onbeş gün içinde Vergi Mahkemesi nezdinde dava açabileceği hükümlerine yer verilmiştir.

Yine 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun'un 'Tahsil Zamanaşımı' başlıklı 102. maddesinde; vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıl içinde tahsil edilmeyen amme alacağının zamanaşımına uğrayacağı, 'Zamanaşımının Kesilmesi' başlıklı 103. maddesinde ise; ödeme, haciz tatbiki, cebren tahsil ve takip muameleleri sonucunda yapılan her çeşit tahsilat, ödeme emri tebliği, mal bildirimi, mal edinme ve mal artmalarının bildirilmesi, bu muamelelerden her hangi birinin kefile veya yabancı şahıs ve kurumlar mümessillerine tatbikı veya bunlar tarafından yapılması, ihtilaflı amme alacaklarında kaza mercilerince bozma kararı verilmesi, amme alacağının teminata bağlanması, kaza mercilerince icranın tehirine karar verilmesi, iki amme idaresi arasında mevcut bir borç için alacaklı amme idaresi tarafından borçlu amme idaresine borcun ödenmesi için yazı ile müracaat edilmesi, amme alacağının özel kanunlara göre ödenmek üzere müracaatta bulunulması ve/veya ödeme planına bağlanması hallerinde tahsil zamanaşımının kesileceği ve kesilmenin rastladığı takvim yılını takip eden takvim yılı başından itibaren zamanaşımının yeniden işlemeye başlayacağı hükme bağlanmıştır.

Yukarıda anılan hükümlerin değerlendirilmesinden; amme alacağının vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıl içinde tahsil edilmezse zamanaşımına uğrayacağı, zamanaşımının kanun maddesinde sayılan sebeplerden birinin bulunması halinde kesileceği, kesilmenin rastladığı takvim yılının başından itibaren yeniden işlemeye başlayacağı sonuçlarına varılmıştır.

Dava dosyasının incelenmesinden; 2014/1-12 dönemine ait beyanname üzerine tarh edilen kurumlar vergisi alacağı için asıl borçlu ......... şirketi adına ödeme emri düzenlenerek bu şirkete 15/11/2005 tarihinde tebliğ edilmesine rağmen borcun ödenmemesi üzerine şirket hakkında mal varlığı araştırması yapıldığı daha sonra davaya konu döneme ilişkin kamu alacağının 28/11/2008 tarihinde 6183 sayılı Kanun'un 48.maddesi kapsamında taksitlendirildiği, yine 29/4/2011 tarihinde 6111 sayılı Kanun kapsamında davaya konu borç için yapılandırma yapıldığı, bunarağmen borcun ödenmemesi ve asıl borçlu şirketten tahsil edilemeyeceğinin anlaşılması üzerine davacı adına davaya konu ödeme emrinin düzenlenerek tebliği ile bakılmakta olan davanın açıldığı anlaşılmaktadır.

Savunma dilekçesinde davaya konu borç için 28/11/2008,28/4/2011 ve 24/11/2014 tarihinde yapılandırma yapılması sebebiyle borcun zaman aşımına uğramadığı ifade edilmesine rağmen buna ilişkin evrakların eklenmediğinin görülmesi üzerine 15/1/2020 tarihli ara kararımızla davaya konu kamu alacağının yapılandırılmasına veya teciline ilişkin evraklar istenilmiş olup, davalı idare tarafından 29/1/2020 tarihinde dosyaya sunulan dilekçe ekindeki evraklardan davaya konu borcun 28/11/2008 tarihinde 6183 sayılı Kanun'un 48.maddesine göre taksitlendirildiği daha sonra 29/4/2011 tarihinde 6111 sayılı Kanun kapsamında yapılandırıldığı ancak 24/11/2014 tarihli 6552 sayılı Kanun kapsamında yapılmış tecil talebi ve bu talebe ilişkin evraklara yer verilmediği anlaşılmaktadır.

Olayda davaya konu borç için tahsil zaman aşımının 29/4/2011 tarihli yapılandırma ile kesildiği, bu tarihten sonra en son 31/12/2016 tarihine kadar tahsil edilemeyen alacağın bu tarih itibariyle zaman aşımına uğradığı anlaşılmaktadır.

Bu durumda, 5 yıl içinde tahsil edilemeyen kamu alacağının zamanaşımına uğradığı açık olduğundan ve zamanaşımına uğradığı anlaşılan kamu alacağının şirket ortağı sıfatıyla davacıdan istenilmesi mümkün bulunmadığından dava konusu ödeme emirlerinde hukuka uygunluk bulunmamaktadır.

Açıklanan nedenlerle; DAVANIN KABULÜNE, dava konusu ödeme emrinin iptaline, aşağıda dökümü yapılan ..... TL yargılama giderinin ve karar tarihinde yürürlükte bulunan Avukatlık Asgari Ücret Tarifesi uyarınca belirlenen ......TL vekalet ücretinin davalı idareden alınarak davacıya ödenmesine, artan posta ücretinin davacıya iadesine, 2577 sayılı İdari Yargılama Usulü Kanunu'nun 45. maddesi uyarınca istinaf kanun yolu kapalı olmak üzere kesin olarak, 20/4/2020 tarihinde karar verildi.

Kişisel Verilerin Korunması Kanunu (KVKK)

KVKK Nedir?

Teknoloji ve dijitalleşmenin yaygınlaşmasıyla birlikte “kişisel verileri koruma” kavramı ve konusu kişiler, kurumlar ve şirketler için kritik bir hal almaya başladı. “Verilerin korunması” kişilerin hak ve özgürlüklerin korunması açısından önemli olduğu kadar kurumlar ve şirketlerin güvenliği ve diğer yasal haklarının korunması açısından da önemli hale geldi.

TBMM’de yasalaştırılan Kişisel Verilerin Korunması Kanunu “kişisel verilere” ilişkin düzenlemeler getirmiştir.

Kanun, kişisel verilerin korunmasıyla ilgili yasal çerçeveyi, kişisel, kurumsal sorumlulukları ve aynı zamanda yükümlülükleri de belirlemiştir. Böylece kanun verilerin kim tarafından, hangi amaçlara yönelik toplanacağını, nasıl kullanılacağını ve nasıl imha edileceğine ilişkin düzenlemeler getirmiştir. Ayrıntılar Bilişim Hukuku Sekmemizde...

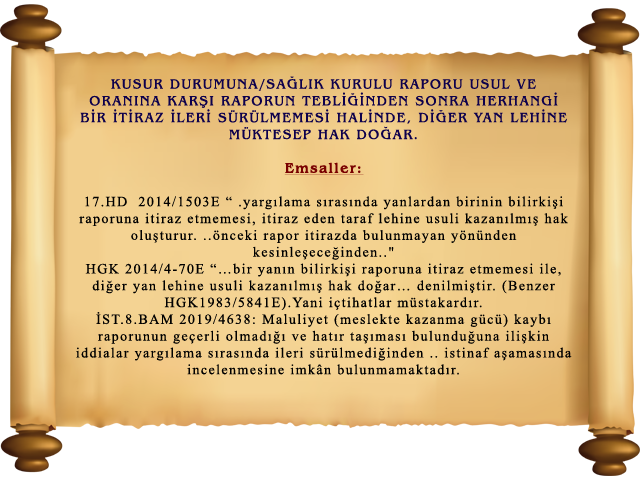

Kusur Durumuna/Sağlık Kurulu Raporuna İtiraz

KUSUR DURUMUNA/SAĞLIK KURULU RAPORU USUL VE ORANINA KARŞI RAPORUN TEBLİĞİNDEN SONRA HERHANGİ BİR İTİRAZ İLERİ SÜRÜLMEMESİ HALİNDE, DİĞER YAN LEHİNE MÜKTESEP HAK DOĞAR.

Emsaller:

17.HD 2014/1503E “ .yargılama sırasında yanlardan birinin bilirkişi raporuna itiraz etmemesi, itiraz eden taraf lehine usuli kazanılmış hak oluşturur. ..önceki rapor itirazda bulunmayan yönünden kesinleşeceğinden.."

HGK 2014/4-70E “…bir yanın bilirkişi raporuna itiraz etmemesi ile, diğer yan lehine usuli kazanılmış hak doğar… denilmiştir. (Benzer HGK1983/5841E).Yani içtihatlar müstakardır.

İST.8.BAM 2019/4638: Maluliyet (meslekte kazanma gücü) kaybı raporunun geçerli olmadığı ve hatır taşıması bulunduğuna ilişkin iddialar yargılama sırasında ileri sürülmediğinden .. istinaf aşamasında incelenmesine imkân bulunmamaktadır.

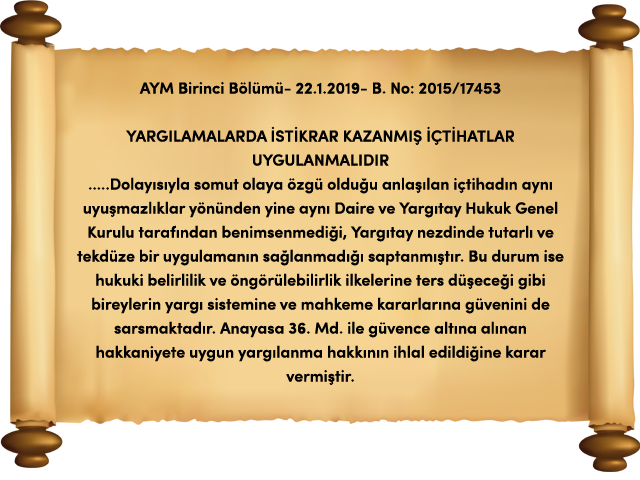

YARGILAMALARDA İSTİKRAR KAZANMIŞ İÇTİHATLAR UYGULANMALIDIR

Sınai Mülkiyet Kanunu

Fikri Haklarla alakali mevzuat, patent, marka, endüstriyel tasarım ve coğrafi işaretler için ayrı ayrı olan mevzuat metinleri tek bir çatıda Sınai Mülkiyet Kanunu adı ile Kanun ile toplanmıştır.

0538 081 7000

0538 081 7000